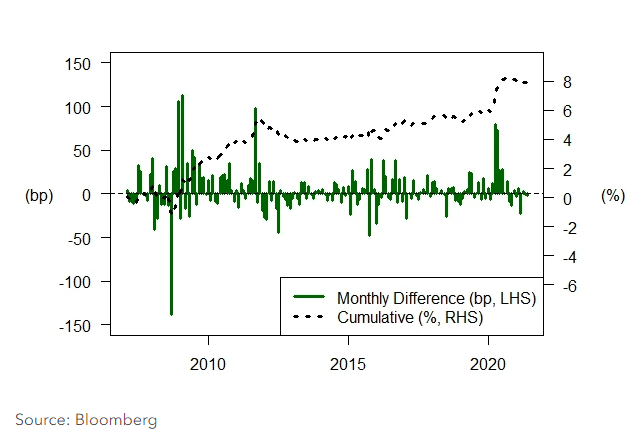

図1では、高インデックス連動ポートフォリオと低インデックス連動ポートフォリオのパフォーマンス差を観察したところ、全期間(2006年12月~2021年6月)にわたりその差が毎月4.5ベーシスポイント前後(bp、1bp=0.01%)(同一デュレーションの米国債に対する超過リターン)であることがわかりました。参考までに、高ESGインデックス連動ポートフォリオの加重平均ESG格付けは最高でAAから最低でAAAまでの範囲内、低ESGインデックス連動ポートフォリオはB以下の格付け範囲となります。ベンチマーク・インデックスの格付けは、BBB以下のものです。

過去の各リサーチ・リポート(上記にリンク先あり)にある通り、高ESGインデックス連動ポートフォリオは、特に市場ストレス時に、全体的に小幅のアウトパフォーマンスを示していました。今回、2021年6月まで調査対象期間を広げ改めて分析したところ、市場がパンデミックの影響を受けていたその新たな対象期間においても、高ESGインデックス連動ポートフォリオはアウトパフォームしており好調な動きが見られました。さらに、2020年2月から6月までの市場ストレスが最も大きかった期間では、高ESGインデックス連動ポートフォリオが低ESGインデックス連動ポートフォリオをアウトパフォームし、その累積超過リターンは約220bpでした。