Insights sobre a LIBOR

Análise por Ira F. Jersey e Angelo Manolatos, Bloomberg Intelligence

A SOFR não é uma substituta similar para a LIBOR, pois não possui um componente de crédito. Apesar de desafiadora e imperfeita, acreditamos que a transição à nova taxa seguirá sem impasses.

Reguladores querem um novo benchmark, por isso haverá um

Reguladores têm pressionado pela substituição da LIBOR e fed funds como benchmarks de taxa de referência por uma taxa de mercado com volume sustentável. Enquanto ainda hajam questões sobre o momento e a lenta transição para a SOFR, os planos continuam avançando, apesar das interrupções relacionadas à COVID-19 e do trabalho remoto. Alguns participantes do mercado serão contra, mas a vontade dos reguladores deve sair vitoriosa. É necessária uma transição suave, então esteja atento aos próximos passos, pois, como em qualquer transição, há obstáculos a serem suavizados.

A nova taxa deve se tornar universal e já há um progresso lento, mas constante. A incorporação das médias da taxa SOFR calculadas pelo Federal Reserve de Nova York e da linguagem de fallback de taxas para empréstimos, derivativos e títulos foram etapas importantes na transição.

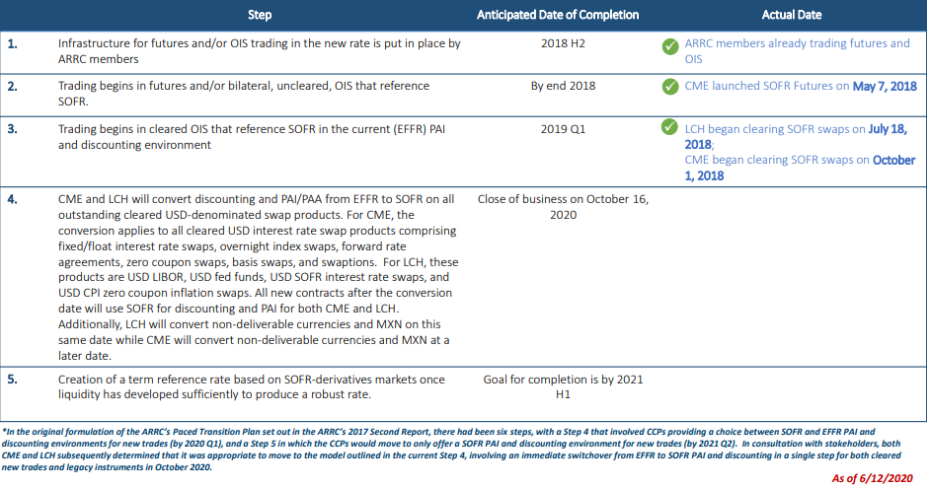

Resumo do plano de transição em etapas

Houve um progresso significativo em 2018 e 2019 no plano de transição para a SOFR. Durante o primeiro semestre de 2020 (1H20) ocorreram diversas definições e ajustes de linguagem de fallback, bem como a implementação de planos para utilizar o spread médio entre a SOFR e a LIBOR como fallback em produtos existentes após a descontinuação da antiga taxa de benchmark. A Financial Conduct Authority (FCA) no Reino Unido continua a sugerir que a LIBOR não seja mais publicada após 2021.

Não temos certeza se as taxas a prazo com base na SOFR serão necessárias caso as convenções de composição atuais tornem-se o padrão de mercado, embora muitos participantes do mercado indiquem que serão. À medida que a liquidez melhora entre os futuros, a próxima etapa pode ser um cálculo gerado pelo Fed de Nova York de um benchmark SOFR, a prazo ou futuro, com base nas operações de derivativos. Isto poderia ser feito de forma semelhante à forma de cálculo da taxa de fundos federais.

Baixo volume: um problema com taxas alternativas

Embora taxas de referência sejam utilizadas em uma ampla gama de produtos e contratos financeiros, a escassez de transações subjacentes em alguns deles apresenta riscos à continuidade e à solidez. Com as reformas regulatórias em andamento e a estrutura de mercado em constante mudança, os empréstimos de curto prazo não garantidos podem sofrer maior desgaste, especialmente durante períodos de estresse. O reconhecimento destes riscos estruturais levou o Conselho de Estabilidade Financeira (Financial Stability Board – FSB) a tomar medidas para identificar taxas de referência alternativas.

Em conjunto com tentativas de manipulação de mercado e relatórios falsos, importantes taxas de referência, como a LIBOR, observaram um declínio constante na demanda por financiamento não garantido. Este risco estrutural pode minar a certeza e a credibilidade no que diz respeito a volume de negócios, liquidez, preço e governança.

Reguladores buscam um benchmark robusto e orientado pelo mercado

Em resposta ao Conselho de Supervisão de Estabilidade Financeira (FSOC, na sigla em inglês), o Federal Reserve convocou o Alternative Reference Rates Committee (ARRC). Este novo grupo de representantes de bancos, câmaras de compensação e Associação Internacional de Swaps e Derivados (ISDA, na sigla em inglês) se reuniu pela primeira vez no final de 2014 para identificar taxas de referência alternativas baseadas em um mercado subjacente robusto, com forte volume e com atividade transacional.

O comitê também deveria levar em consideração os usuários finais da taxa e suas normas emergentes, e facilitar um plano de transição suave para a adoção da taxa de referência alternativa selecionada.

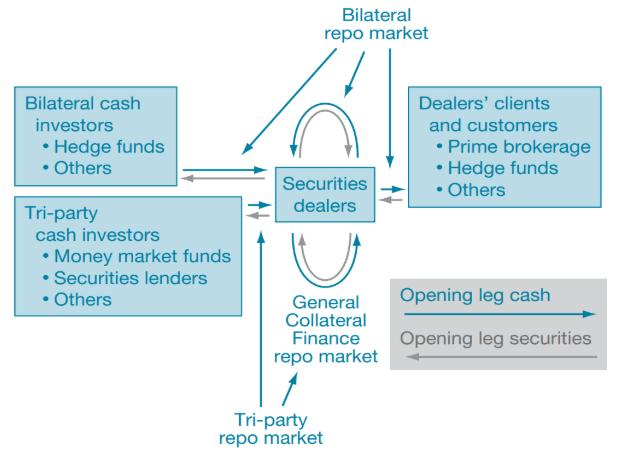

Descrição de uma negociação de acordo de recompra

Acordos de recompra são apenas uma forma de se emprestar fundos, geralmente no curto prazo, colateralizados por títulos. Mais especificamente, o credor transfere o dinheiro ao mutuário, o qual fornece um título em troca, com a condição de que o credor transfira de volta o título e os juros originais, e que o mutuário devolva o dinheiro e os juros de recompra no encerramento. O mercado de recompra possui três segmentos: tri-party, bilateral e general collateral finance (GCF).

No segmento de recompra bilateral, a garantia é trocada por dinheiro. A operação compromissada tri-party envolve bancos de compensação com a responsabilidade de facilitar as operações compromissadas em seu próprio balanço. GCF é um mercado interdealer anônimo cujas operações são liquidadas através dos bancos de compensação.

Transações de recompra nos EUA

Fonte: FRBNY Economic Policy Review